Μπορεί οι καταγγελίες για τον βουλευτή Γρεβενών Ανδρέα Πάτση, σύμφωνα με τις οποίες αγόρασε μέσω εταιρειών «κόκκινα δάνεια» 63 εκατ. στην τιμή των 4,3 εκατ, να οδήγησαν στη διαγραφή από την κοινοβουλευτική ομάδα της Νέας Δημοκρατίας και η επιχειρηματική δράση του να διερευνάται πλέον από τον οικονομικό εισαγγελέα όμως υπάρχουν και άλλες άκρως ενδιαφέρουσες πτυχές της υπόθεσης του. Oπως αποκαλύπτει το Reader, την ώρα, που ο Ανδρέας Πάτσης, ιδιοκτήτης 3 εξωχώριων εταιρειών με έδρα την Κύπρο, σάρωνε τα «κόκκινα δάνεια» προσέφευγε στο Πρωτοδικείο Αθηνών ζητώντας να ενταχθεί σε καθεστώς ρύθμισης των οφειλών του ώστε να μην προχωρήσει η διαδικασία αναγκαστικής εκτέλεσης σε βάρος της ακίνητης περιουσίας του!

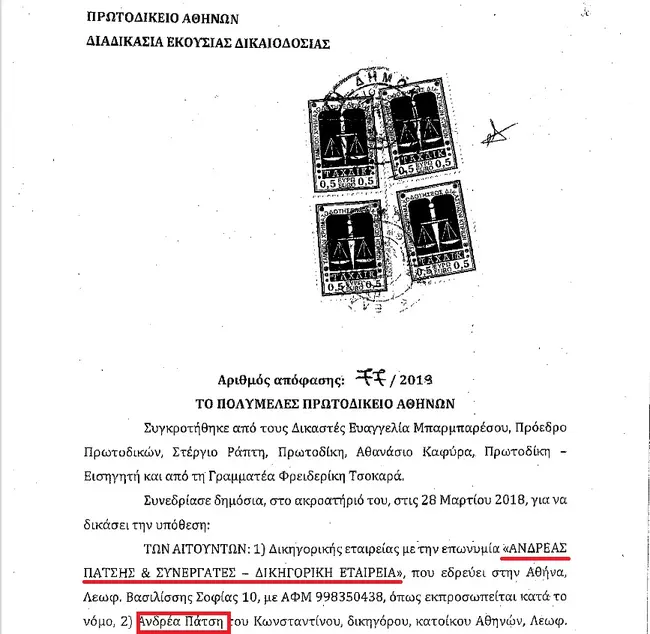

Ειδικότερα, στις 16 Φεβρουαρίου 2018 ο κ. Πάτσης κατέθεσε στο Πρωτοδικείο Αθηνών αίτηση για να ενταχθεί η δικηγορική εταιρεία του και ο ίδιος ως συνοφειλέτης στις προβλέψεις του Ν. 4469/2017, της εξωδικαστικής δηλαδή διαδικασίας για τη συνολική και μακροπρόθεσμη ρύθμιση των οφειλών επιχειρήσεων προς τους πιστωτές τους. Προηγουμένως, τον Αύγουστο του 2017, η «Ανδρέας Πάτσης & Συνεργάτες-Δικηγορική Εταιρεία» είχε υποβάλει αίτηση υπαγωγής της στον εξωδικαστικό μηχανισμό ρύθμισης των χρηματικών οφειλών της στην ηλεκτρονική πλατφόρμα της Γενικής Γραμματείας Πληροφοριακών Συστημάτων.

Ο κύκλος εργασιών της δικηγορικής εταιρείας του ανεξάρτητου βουλευτή κατά την τελευταία χρήση πριν την υποβολή της αίτησης ανήλθε σε 2.059.645,69 ευρώ και οι συνολικές υποχρεώσεις της έναντι των πιστωτών της κατά το χρόνο υποβολής της αίτησης ήταν της τάξης του 1.075.451,69 ευρώ. Με την αρχική πρόταση, που υπέβαλε η αιτούσα εταιρεία για τον τρόπο ρύθμισης των οφειλών της, ανέφερε ότι στις 31.12.2016 παρουσίαζε οφειλές ύψους 1.114.534,39 ευρώ ενώ με μεταγενέστερη πρόταση, μετά από σχετικό συμψηφισμό των οφειλών της προς την ΑΑΔΕ και τη σχετική διαγραφή των οφειλών της προς αυτή, σημείωνε ότι η πρόταση της δε συμπεριλαμβάνει οφειλές σε μικρούς πιστωτές και εργαζόμενους, που στο σύνολο τους δεν ξεπερνούσαν το 15% της συνολικής οφειλής της.

Συγκεκριμένα, στο τέλος του 2016 οι οφειλές της δικηγορικής εταιρείας του Ανδρέα Πάτση ανέρχονταν σε: α) 191.905,08 ευρώ προς τον ΕΦΚΑ, β) 414.991,62 ευρώ προς εταιρεία δικαστικών επιμελητών, γ) 45.653,98 προς δεύτερη εταιρεία δικαστικών επιμελητών και δ) 38.841,87 ευρώ προς δικαστικό επιμελητή. Από τους 4 παραπάνω πιστωτές στην πρόταση της εταιρείας ανταποκρίθηκαν οι 3. Στο πλαίσιο αυτό, ο ΕΦΚΑ ζήτησε από την πλευρά του την εξόφληση του συνολικού ποσού της απαίτησης του χωρίς καμία διαγραφή προσαυξήσεων ή τόκων υπερημερίας σε 120 δόσεις. Η δικηγορική εταιρεία αντιπρότεινε την καταβολή των οφειλών, που είχαν δημιουργηθεί και βεβαιωθεί στις 31.12.2016 σε 120 δόσεις με διαγραφή ωστόσο κατά 85% των νόμιμων προσαυξήσεων, τελών καθυστέρησης και λοιπών επιβαρύνσεων.

Η εξωδικαστική διαδικασία ολοκληρώθηκε με την υπογραφή στις 22 Ιανουαρίου 2018 της σύμβασης αναδιαρθρωσης οφειλών, στην οποία καταγράφονταν οι οφειλές των πιστωτών με τα αντίστοιχα ποσοστά επί της συνολικής οφειλής και ο τρόπος αποπληρωμής. Μετά την κοινοποίηση της σύμβασης σε όλους τους πιστωτές ο ΕΦΚΑ υπέβαλε ένσταση επικαλούμενος 3 λόγους, βάσει των οποίων παραβιάζονταν, κατά τους ισχυρισμούς του, οι διατάξεις του Ν. 4469/2017.

Οπως αναφέρεται στη σχετική απόφαση του Πολυμελούς Πρωτοδικείου Αθηνών, από την πρόταση της δικηγορικής εταιρείας «προκύπτει ότι γίνεται αναφορά της βιωσιμότητας της 1ης αιτούσας, όπως εκτιμάται από τις αναμενόμενες ταμειακές ροές, περαιτέρω αναφέρεται η εκτιμώμενη αξία ρευστοποίησης των ακινήτων των συνοφειλετών, πλην όμως δεν αναφέρεται το ποσό, που προτείνεται να καταβάλει η 1η αιτούσα στον ΕΦΚΑ, αναφέροντας μόνο ότι πρόθεση της είναι να συμπεριληφθεί στη ρύθμιση, όσο το δυνατόν μεγαλύτερο ποσό από την οφειλή προς το ΙΚΑ (ήδη ΕΦΚΑ)». Περαιτέρω ενώ αναφέρεται ο τρόπος εξόφλησης της απαίτησης της πιστώτριας…, «ουδέν αναφέρεται ως προς την εξόφληση των απαιτήσεων της πιστώτριας…, ούτε και για την απαίτηση του μη συμμετέχοντα πιστωτή… . Επομένως από τις παραπάνω προϋποθέσεις του νόμου, η πρόταση, που υπέβαλε η 1η αιτούσα δεν πληροί τις υπό γ΄ και δ΄. Παρόλ’ αυτά από την καταστρατήγηση της παραπάνω διάταξης η βλάβη, που τυχόν προκλήθηκε στον ΕΦΚΑ από την παραπάνω παραβίαση, δεν προκύπτει ότι δεν αποκαταστάθηκε αφού ο ίδιος έκανε την πρόταση του, επί της οποίας η 1η αιτούσα έκανε αντιπρόταση, την οποία είχε τη δυνατότητα να την καταψηφίσει, όπως και έκανε κατά τα ανωτέρω».

Στο μεταξύ, σύμφωνα με τα στοιχεία της περιουσιακής του κατάστασης, τα οποία επικαλέστηκε ο Ανδρέας Πάτσης στην αίτηση του, η αξία της ακίνητης περιουσίας του το διάστημα εκείνο ανερχόταν σε 151.130 ευρώ. Οπότε σε περίπτωση αναγκαστικής εκτέλεσης για τις οφειλές στον ΕΦΚΑ «θα επιτυγχανόταν πλειστηρίασμα, που θα υπολειπόταν των 151.130 ευρώ, που αποτελεί τη συνολική αγοραία αξία των ακινήτων του με αποτέλεσμα ο ΕΦΚΑ να λάμβανε συνολικά ποσό μικρότερο της συνολικής του απαίτησης αλλά και μικρότερο του ποσού των 181.566,57 ευρώ, που συμφωνήθηκε να του καταβληθεί με την ένδικη σύμβαση αναδιάρθρωσης». Αναφορικά δε, με τους υπόλοιπους πιστωτές, «σε περίπτωση αναγκαστικής εκτέλεσης σε βάρος των συνοφειλετών αυτοί από τις απαιτήσεις τους δε θα λάμβαναν τίποτα, λόγω του προνομίου του ΕΦΚΑ».

Συνεπώς, το δικαστήριο αποφάσισε ότι «η ένδικη σύμβαση είναι συμβατή κατά το περιεχόμενο της με τους υποχρεωτικούς κανόνες του νόμου καθώς με αυτή δεν προκαλείται χειροτέρευση της θέσης των πιστωτών σε σχέση με το αν ακολουθείτο η αναγκαστική εκτέλεση αλλά και περαιτέρω η αποπληρωμή των οφειλών της αιτούσας προς τον ΕΦΚΑ προβλέπεται να γίνει σε 120 δόσεις ανά μήνα, τα δε ποσά των δόσεων υπερβαίνουν τα 50 ευρώ», επικυρώνοντας τελικά τη σύμβαση αναδιάρθρωσης οφειλών της δικηγορικής εταιρείας του Ανδρέα Πάτση με την απόφαση να δημοσιεύεται στις 31 Ιανουρίου 2019.

Ακολουθήστε το Reader στα Google News για να είστε πάντα ενημερωμένοι για όλες τις ειδήσεις και τα νέα από την Ελλάδα και τον κόσμο.